БЕЖИТЕ ОД ДУГА БАНКАРИМА: Дозвољени минус у Србији четири пута скупљи него у Словенији и Хрватској

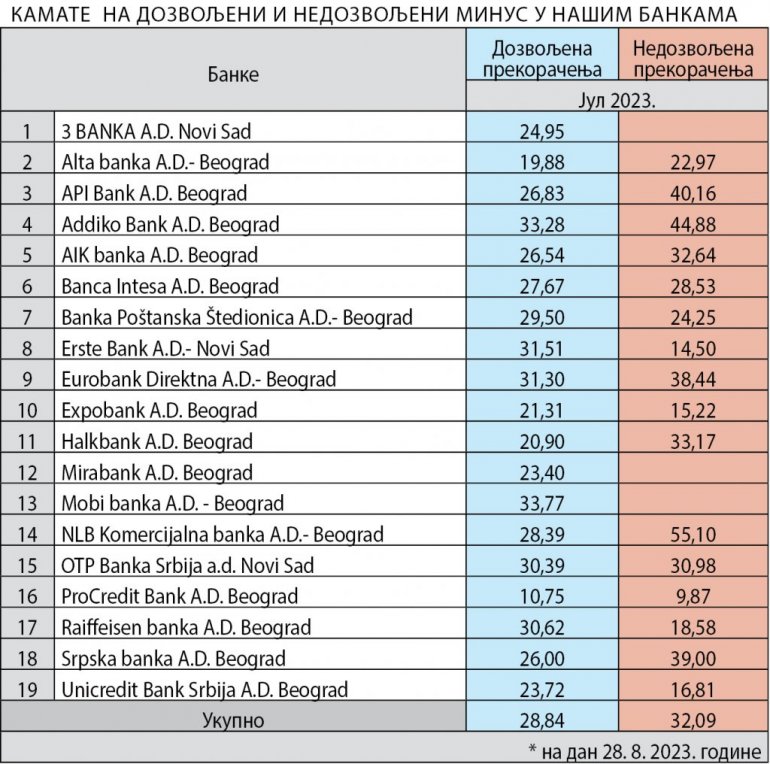

БАНКАРИ у Србији могу да се похвале рекордном зарадом у претходној години, а како и не би када су неки њихови производи чак четвороструко скупљи него у неким земљама Европске уније. Конкретно, дозвољено прекорачење по текућем рачуну у нашим дојучерашњим "братским" републикама Хрватској и Словенији наплаћује се по каматној стопи од максимално седам и по одсто, а код нас се тарифира и по 33,28 процената. Чак је и у Црној Гори и Босни и Херцеговини дупло повољније него овде.

Фото: Архива "Новости"

Другим речима, ако је грађанин Србије ушао у "црвено" и током целе године је задужен 100.000 динара, за ово задужење ће банци платити безмало 30.000 динара! Камате готово на зеленашком нивоу! А, ако клијенту банке дође на отплату рата која ће пробити договорени износ дозвољеног минуса и пређе у недозвољено прекорачење, неке банке то наплаћују по годишњој каматној стопи од преко 55,10 процената! Хрват или Словенац ако су за исти износ задужени плате 7.500 динара.

Како јавља шеф бањалучког дописништва "Новости" Срђан Мишљеновић, у Српској су фиксне камате и крећу се између 12 и 15 одсто. Што значи, 100.000 динара дуга у РС кошта највише 15.000 годишње камате или дупло јефтиније него код нас. У Црној Гори те камате су, такође, фиксне и износе између 12 и 14 процената.

Већ је уобичајено постало да се банкари "перу" да је минус најлошији производ и да је много боље узети кеш кредит, а рачун држати колико год је могуће изнад нуле, није јасно када банке које раде и код нас и на регионалним тржиштима, конкретно у Хрватској и Словенији, имају четири пута нижу тарифу.

Foto: Zoran Jovanovic

- Стара је прича да је дозвољени минус најскупљи банкарски производ и лако је објаснити да банкари са њим највише ризикују, јер не знају колико ће људи да га користи и колики износ новца ће морати да оставе на располагању - каже за "Новости" Владимир Васић, банкарски стручњак и донедавни генерални секретар Удружења банака Србије. - Зато је оправдано да када неком треба додатни новац да га набави по значајно повољним условима кроз кеш кредите, где и клијент и банка знају колико се новца позајмљује и под којим условима. Мој савет је да људи без преке потребе не улазе у црвено, а ако баш морају да то буде у веома кратком року, дан-два, највише месец.

Васић каже да је оправдано да јавност постави питање зашто су цене у нашој земљи појединих услуга и до четири пута више него у комшилуку.

Професор Економског факултета у Београду др Љубодраг Савић за наше новине каже да је оваква ценовна политика последица тржишта, али и велике потребе наших грађана за додатним новцем, што банке вешто и уносно користе.

Ilustracija

- Банке рачунају и на то да већина наших грађана не зна праве цене њихових услуга и велики број њих и не чита уговоре које добију - објашњава професор Савић. - Не знам колико Народна банка може да уради да ограничи цене, али оно што је сигурно могуће урадити је да ми као клијент почнемо да више ценимо наш динар. Развијена друштва веома цене свој цент или пени. Ми олако прихватамо да буквално бацимо 500, хиљаду динара. Е кад се то сабере, на годишњем нивоу се накупи огромна цифра.

Народна банка Србије на питање "Новости" о дозвољеном минусу каже да је у периоду од јануара 2014. године (од када Народна банка Србије објављује појединачне податке по банкама) до јула 2023. године, просечна пондерисана каматна стопа на дозвољена прекорачења становништва смањена за 4,8 процентних поена:

- Када су у питању недозвољена прекорачења становништву по текућем рачуну, у истом периоду просечна пондерисана каматна стопа је смањена за 12,1 одсто. Тренутно учешће прекорачења (и дозвољених и недозвољених) по текућем рачуну у укупном стању кредита становништву износи свега 1,4 процента (у јануару 2014. године ово учешће је износило 4 одсто).

Фото З. Јовановић

Појединачни подаци о каматним стопама на прекорачења по текућем рачуну становништва по банкама су доступни на интернет страници НБС, у делу Циљеви и функције - Заштита корисника, у оквиру Кретања каматне стопе на прекорачење по текућем рачуну (https://www.nbs.rs/sr/ciljevi-i-funkcije/zastita-korisnika/ks_prekoracenje/), поручују из НБС:

- Ниско учешће прекорачења (и дозвољених и недозвољених) по текућем рачуну у укупном стању кредита је и очекивано с обзиром на то да позајмице по текућем рачуну представљају један од најскупљих видова кредитирања, пре свега због тога што су време и обим њиховог коришћења, као и враћања, неизвесни. НБС је увек упозоравала грађане да би ове врсте позајмица требало користити само у крајњој нужди и у краћем временском периоду. То не значи да грађани не треба да користе ове позајмице, већ да одлуку о коришћењу доносе на бази информација о томе колико дозвољени минус кошта, а затим и кредитна картица или потрошачки кредит.

И у Француској креће од 7 одсто

КАМАТА на дозвољени минус у Француској законски не може да пређе 20 одсто, а креће се уобичајено између 15 и 20. Има и банака, углавном оних које постоје само преко интернета, без директног контаката с клијентима, које наплаћују свега 7 одсто камате на годишњем нивоу за овакву врсту услуге.

Постоји и минимална сума која се свакако скида, без обзира на то колико је мали минус. Француска поштанска банка то, на пример, наплаћује 1,5 евра по тромесечју. Ако се прекорачи дозвољени минус, плаћају се и трошкови банкарске комисије који по закону не могу да прекораче 8 евра по операцији, а 80 евра максимум. Уколико се клијент налази у утврђеној тешкој материјалној ситуацији, наплаћује се 4 евра по трансакцији, а 20 укупно максимално месечно. Минус на дуже од три месеца, иначе се претвара у потрошачки кредит.Г. Ч.

Из НБС поручују да је сасвим сигурно да ће цена бити опредељујући фактор код одабира одређеног финансијског производа. Због дужег рока отплате и ниже каматне стопе грађани у Србији много више користе готовинске кредите и кредите за рефинансирање постојећих обавеза, куповину трајних добара итд. него позајмице по текућем рачуну.

Остаје нејасно да ли би овакве накнаде могле институционално да се ограниче. Ако не може, онда би зарада од минуса морала додатно и озбиљно да се опорезује. Зашто? Зато што готово да на планети нема бизниса у којем за годину можеш да зарадиш чак трећину уложеног! Наравно, не легалног!

Kошта и поздрав

- У НАШИМ банкама и добар дан кошта - каже за "Новости" проф. др Љубодраг Савић. - Шокиран сам да овај сектор више зарађује од такса и накнада него од камата на штедњу или кредите.

Breakfast Buffet svakog dana od 10:00 do 12:30

ZAPRATI I REZERVIŠI SVOJE MESTORestoran Miya Galerija

Breakfast Buffet svakog dana od 10:00 do 12:30

ZAPRATI I REZERVIŠI SVOJE MESTOПрепоручујемо

ТРОШЕ И ОНДА КАДА ТО НЕ ОЧЕКУЈЕМО: Ови уређаји вам кришом повећавају рачун за струју

12. 07. 2026. у 16:46

ЛАКО, А КОРИСНО: Како убрзати зрење парадајза и побољшати му укус

12. 07. 2026. у 15:24

Пратите нас и путем иОС и андроид апликације

Klikni na zvezdicu u gornjem desnom uglu i zaprati Novosti na Google News platformi

Прочитајте више

")

"МНОГЕ ЧЕДНЕ ЖЕНЕ СУ ТАКО ПАЛЕ НА ЛЕЂА" Мима Караџић се огласио са приморја (ФОТО)

"МУШКАРЦИ су као вино, неки постају сирће а неки годинама су све бољи и квалитетнији…"

11. 07. 2026. у 18:27

"ИЗГЛЕДАМ КАО ДА САМ УМРЛА" Кристина Ковач прошла кроз агонију, установљена дијагноза: "Никад у животу нисам више пропала"

"НИКАД у животу нисам брже пропала него у последња два месеца..."

12. 07. 2026. у 10:22

ГРМЕ ИЗ МОСКВЕ: "Документи о крају рата у Украјини биће исписани крвљу на фронту"

"КРВ свих жртава које су страдале након тога, на обе стране сукоба, налази се на рукама и савести оних спонзора чија је жеља да Русији нанесу стратешки пораз надвладала здрав разум."

11. 07. 2026. у 17:47

")

Фолкерка има 72 године, а у изврсној је форми! Да, добро сте видели - Гоца Лазаревић се сликала у бикинију (ФОТО)

Као вино је.

12. 07. 2026. у 16:07

")

ПРВЕ СЛИКЕ МЕЛИНЕ ПОСЛЕ УДАЈЕ: Фаталнија и скупоценија него икад (ФОТО)

УМЕ да ужива.

11. 07. 2026. у 22:17

"Војим те, Мимијанице мој најсађи!" Објављено Пајино љубавно писмо супрузи - после овога, више га нећете видети исто

УДРУЖЕЊЕ Адлигат по први пут је јавности објавило једно љубавно Павла Вуисица његовој супрузи Мирјани, годину дана после њене смрти, по њеној изричитој жељи.

12. 07. 2026. у 15:30

"СУПРУГА ГА ДРЖАЛА 5 МИНУТА ЗА НОГЕ ДА НЕ БИ ИСПАО" Нови детаљи драме држављанина Србије на лету Рајанера

ДРАМАТИЧНЕ тренутке доживели су у петак ујутру путници на лету компаније Рајанер са аеродрома „Македонија“ у Солуну за Минхен, када је пукао прозор, а ваздушна струја повукла једног путника напоље. Он је у последњем тренутку спасен захваљујући супрузи, која је седела поред њега и задржала га, пише Прототема.

10. 07. 2026. у 12:18

ЗАШТО ЈЕ ДУБРАВКА МИЈАТОВИЋ ЗАИСТА НАПУСТИЛА СЕРИЈУ "СРЕЋНИ ЉУДИ"? "Морала сам да побегнем..."

ДУБРАВКА Мијатовић напустила је серију 'Срећни људи' из личних разлога, а не због хонорара.

10. 07. 2026. у 15:07

Најновије из рубрике

ТРОШЕ И ОНДА КАДА ТО НЕ ОЧЕКУЈЕМО: Ови уређаји вам кришом повећавају рачун за струју

МНОГИ су уверени да штеде струју јер редовно гасе светла и искључују уређаје које не користе. Ипак, у скоро сваком домаћинству постоје апарати који настављају да троше електричну енергију и онда када то не очекујемо.

12. 07. 2026. у 16:46

НОВА ПРАВИЛА ЗА ПОЉОПРИВРЕДНИКЕ: Министарство наставља са уређивањем тржишта пољопривредних производа

МИНИСТАРСТВО пољопривреде, шумарства и водопривреде донело је Правилник о основним елементима уговора између пољопривредног произвођача и прерађивача или откупљивача пољопривредних производа, чиме се уводе јасна правила у пословању и обезбеђује већа правна и економска сигурност за све учеснике на тржишту.

12. 07. 2026. у 16:17

НАЈВЕЋИ ПРОБЛЕМ СРПСКОГ ВОЋАРСТВА: Недовољни прерађивачки капацитети за кајсију и вишњу

У ОВОМ моменту највећи проблем српског воћарства представљају прерађивачки капацитети.

12. 07. 2026. у 15:35

ЛАКО, А КОРИСНО: Како убрзати зрење парадајза и побољшати му укус

ЕВО у чему је трик! Можете применити неке од ових природних начина да убрзате зрење, као и да побољшате укус парадајзу.

12. 07. 2026. у 15:24

ОБАВЕЗНО ПРОБАЈТЕ: Седам бесплатних прихрана за биљке директно из ваше кухиње

БАШТОВАНСТВО не мора да буде скуп начин производње хране, само када знамо како да уштедимо. Ово је 7 ствари које углавном сви имамо код куће, а које могу да буду одлична бесплатна прихрана за поврће и цвеће.

12. 07. 2026. у 14:59

")

")

")

")

Коментари (0)